AR1

Time Series analysis: AR(1) process

自回归过程

考虑

其中,随机干扰项

序列的稳定性由决定

一般地,考虑序列值

其中,

一阶自回归过程AR(1)

一阶自回归表达式:

其中,

求方差得:

根据上得出:

对(1)两边同时乘以

即:

根据

将k带入求得

即:

自相关系数只与间隔(k)有关,因此是平稳(stationary)的。

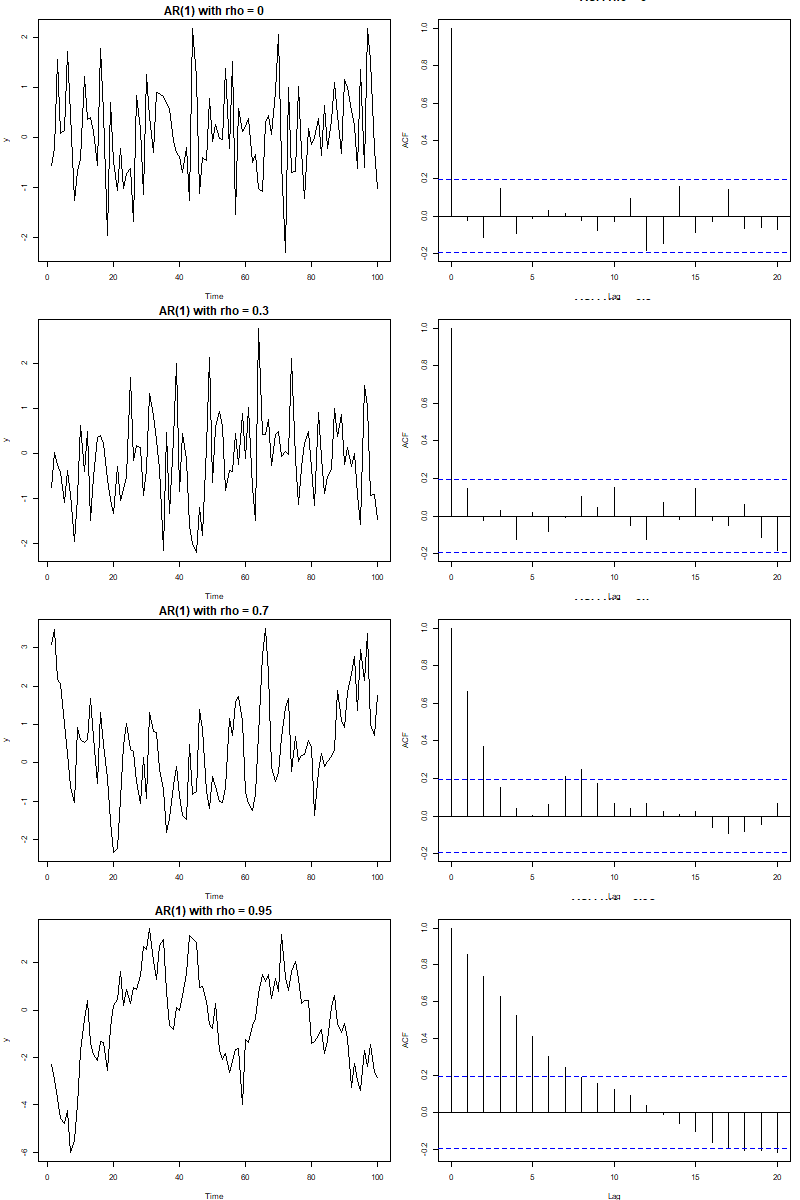

模拟过程

对于不同

代码:

1 | set.seed(123) |

根据上图,自相关系数越小,ACF衰减越快,相反,ACF衰减越慢。

考虑

其中,随机干扰项

序列的稳定性由决定

一般地,考虑序列值

其中,

一阶自回归表达式:

其中,

求方差得:

根据上得出:

对(1)两边同时乘以

即:

根据

将k带入求得

即:

自相关系数只与间隔(k)有关,因此是平稳(stationary)的。

对于不同

代码:

1 | set.seed(123) |

根据上图,自相关系数越小,ACF衰减越快,相反,ACF衰减越慢。